T/T Là Gì? Các Hình Thức Thanh Toán TT Trong Xuất Nhập Khẩu

Thanh toán T/T là một trong những phương thức thanh toán được sử dụng phổ biến nhất hiện nay. Đối với doanh nghiệp xuất nhập khẩu việc nắm rõ về phương thức thanh toán chuyển tiền T/T là gì? Các hình thức thanh toán TT trong xuất nhập khẩu, chúng tôi sẽ có chia sẻ chi tiết trong bài viết dưới đây.

>> Xem thêm: Thanh Toán TTR Là Gì? Quy Trình Thanh Toán TTR

1. TT là gì? Thanh toán TT là gì?

TT trong tiếng Anh là Telegraphic Transfer hay thường được gọi là phương thức thanh toán T/T: là phương thức thanh toán theo đó ngân hàng thực hiện chuyển một số tiến nhất định cho người hưởng lợi bằng phương tiện chuyển tiền (điện Swift/telex) trên cơ sở chỉ dẫn của người trả tiền.

Hiện nay, doanh nghiệp xuất nhập khẩu sử dụng vô cùng phổ biến thanh toán T/T bởi sự nhanh chóng, tiện lợi, chi phí rẻ. Tuy vậy thanh toán T/T còn tồn tại nhiều rủi ro, hạn chế, vì vậy doanh nghiệp nên cân nhắc kỹ trước khi sử dụng phương thức thanh toán này.

Tham khảo: Học Xuất Nhập Khẩu Ở Đâu?

2. Các hình thức thanh toán T/T

Phương thức thanh toán t/t được chia thành 3 loại như sau:

- Hinh thức thanh toán TT in advance: Với phương thức thanh toán này, bên nhập khẩu sẽ tiến hành thanh toán một phần hoặc toàn bộ số tiền của đơn hành cho bên xuất khẩu trước khi nhận được hàng.

- Hinh thức thanh toán TT in sight: Đây là phương thức thanh toán mà bên nhập khẩu sẽ thanh toán bằng điện chuyển tiền cho bên xuất khẩu ngay khi nhận được hàng và toàn bộ các chứng từ cần thiết.

- Hinh thức thanh toán TT at X day: là phương thức thanh toán mà bên nhập khẩu sẽ thanh toán cho bên nhập khẩu sau một khoảng thời gian “X” xác định trước khi đã nhận đủ hàng và chứng từ. X ở đây chính là thời gian bên nhập khẩu sẽ thanh toán cho nhà xuất khẩu.

Xem thêm: Các Loại L/C Trong Thanh Toán Quốc Tế

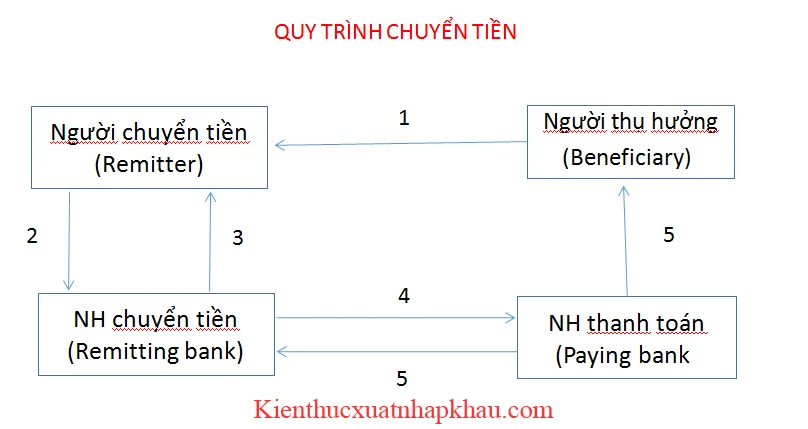

3. Vai trò của các bên tham gia phương thức thanh toán TT

Hiểu rõ được vai trò của các bên tham gia trong thanh toán TT sẽ giúp doanh nghiệp có sự chuẩn bị tốt hơn khi tiến hành thanh toán theo phương thức chuyển tiền bằng điện TT.

Người chuyển tiền (Remitter) – Người yêu cầu ngân hàng thực hiện chuyển tiền ra nước ngoài (Người nhập khẩu, con nợ, người đầu tư…)

Người thụ hưởng (Beneficiary) – Người nhận số tiền chuyển đến thông qua ngân hàng (người xuất khẩu, chủ nợ…)

Ngân hàng chuyển tiền (Remitting bank): Ngân hàng chuyển tiền đi theo yêu cầu người của người chuyển tiền (Ngân hàng phục vụ người chuyển tiền)

Ngân hàng thanh toán (Paying Bank): Ngân hàng nhận tiền từ ngân hàng nước ngoài và thực hiện trả tiền cho người thụ hưởng theo đúng yêu cầu của người chuyển tiền (thường là ngân hàng phục vụ người thụ hưởng, năm giữ tài khoản của thụ hưởng)

Vai trò của ngân hàng trong phương thức thanh toán TT

Nếu doanh nghiệp phó mặc cho ngân hàng khi xử lý thủ tục thanh toán T/T thì đó là một sai lầm. Bởi ngân hàng chỉ làm theo đúng quy định và yêu cầu của người chuyển tiền, vì vậy đòi hỏi doanh nghiệp xuất nhập khẩu cần hiểu rõ về thanh toán TT để tránh những sai sót thiệt hại không đáng có.

Với hình thức thanh toán chuyển tiền bằng điện, ngân hàng chỉ đóng vai trò là bên trong gian nhận tiền và chuyển tiền đến người nhận theo đúng yêu cầu. Cụ thể như sau:

- Thứ nhất, phía Ngân hàng sẽ không giữ bộ chứng từ xuất nhập khẩu của khách hàng

- Thứ hai, bên Ngân hàng không có nghĩa vụ giám sát, theo dõi quá trình thanh toán hàng hóa của người xuất khẩu và nhập khẩu.

Trách nhiệm của người xuất khẩu và nhập khẩu khi sử dụng dịch vụ của ngân hàng sẽ phải trả phí theo quy định.

4. Quy trình thanh toán TT (đối với doanh nghiệp xuất nhập khẩu)

Hoạt động ở ngân hàng có nhiều đặc thù và là những quy định chung trong quy trình thanh toán quốc tế của phía ngân hàng, trong phạm vi bài viết này, chúng tôi đề cập các bước doanh nghiệp xuất nhập khẩu làm thủ tục thanh toán T/T như sau:

Bước 1: Chuyển hàng và chứng từ

Đầu tiên bên nhà xuất khẩu phải đóng hàng, giao hàng kèm theo bộ chứng từ cần thiết cho bên nhập khẩu. Đồng thời, cũng cần lưu ý trước khi gửi cần phải kiểm tra xem các thông tin về đơn hàng cũng như chứng từ đã chính xác hay chưa, để tránh sai sót nhé.

Bước 2: Yêu cầu ngân hàng chuyển tiền

- Sau khi hành và chứng từ đã được gửi, bên nhập khẩu nhận được sẽ tiến hành viết lệnh chuyển tiền đồng thời gửi hồ sơ kèm theo bộ chứng từ đến ngân hàng và yêu cầu chuyển tiền cho bên xuất khẩu. Lúc này sẽ có 2 phương thức để Doanh nghiệp có thể lựa chọn đó là chuyển tiền trả trước và chuyển tiền trả sau.

- Trong trường hợp doanh nghiệp lựa chọn chuyển tiền trả trước thì hồ sơ cần chuẩn bị sẽ bao gồm: lệnh chuyển tiền, hợp đồng ngoại thương, hợp đồng mua bán ngoại tệ (trong trường hợp tài khoản ngoại tệ của Doanh nghiệp không đủ, Doanh nghiệp cần mua ngoại tệ để thanh toán cho bên xuất khẩu).

Bên cạnh đó, sau khi nhận được được hàng, Doanh nghiệp cũng cần phải bổ sung thêm cho ngân hàng: tờ khai hải quan, vận đơn, hóa đơn thương mại.

- Nếu như doanh nghiệp thanh toán bằng hình thức chuyển tiền trả sau, Doanh nghiệp cần chuẩn bị: lệnh chuyển tiền, hợp đồng ngoại thương, hợp đồng mua bán ngoại tệ (nếu có), tờ khai hải quan, vận đơn, hóa đơn thương mại.

Bước 3: Ngân hàng thông báo cho bên nhập khẩu

Sau khi ngân hàng đã nhận đủ các giấy tờ cần thiết từ bên nhập khẩu, họ sẽ tiến hành trích tiền cho bên xuất khẩu đồng thời gửi giấy báo nợ cho bên này.

Bước 4: Chuyển tiền

Cuối cùng, ngân hàng đại lý sẽ tiến hành chuyển tiền trả và báo cáo cho bên xuất khẩu. Quy trình thanh toán TT hoàn thành.

Tham khảo: Lộ trình học xuất nhập khẩu hiệu quả

5. Ưu nhược điểm của thanh toán TT

Ưu điểm của thanh toán TT

Lý do khiến thanh toán TT trở thành phương thức thanh toán được đa số các doanh nghiệp sử dụng khi làm thủ tục thanh toán quốc tế bởi các yếu tố sau:

- Trong các phương thức thanh toán, Thanh toán T/T là phương thức thanh toán đơn giản, quy trình nghiệp vụ nhanh chóng dễ dàng nhất.

- Thanh toán TT có mức chi phí tiết kiệm hơn phương thức thanh toán thư tín dụng chứng từ LC

- Điểm quan trọng là bên nhập khẩu không bị đọng vốn ký quỹ LC

- Bộ chứng từ thanh toán TT đơn giản hơn thanh toán LC bởi người bán không phải chịu sức ép về rủi ro phát sinh.

- Chuyển tiền trả trước thuận lợi cho nhà xuất khẩu vì sẽ nhận được tiền từ người mua trước khi giao hàng nên không sợ thiệt hại, rủi ro hàng hóa

- Chuyển tiền trả sau thuận lợi cho nhà nhập khẩu bởi sẽ nhận được hàng trước khi chuyển tiền nên không sợ bị thiệt hại do nhà sản xuất giao hàng chậm hoặc hàng hóa kém chất lượng

- Phương thức chuyển tiền T/T, ngân hàng chỉ là trung gian thực hiện việc thanh toán nên không bị ràng buộc gì cả và được hưởng thủ tục phí (hoa hồng)

Nhược điểm của thanh toán TT

Đi liền với những ưu điểm nổi trội, thanh toán T/T cũng tồn tại nhiều nhược điểm, khiến doanh nghiệp cần phải cân nhắc khi sử dụng phương thức thanh toán này.

Nhược điểm lớn nhất của thánh T/T đó là rủi ro cao so với phương thức thanh toán LC.

Cụ thể, việc trả tiền phải phụ thuộc vào thiện chí của người mua. Từ đó quyền lợi của tổ chức xuất khẩu sẽ không đảm bảo. Vì vậy, phương thức thanh toán T/T chỉ nên sử dụng trong trường hợp hai bên mua bán đủ sự tin tưởng lẫn nhau và đã hợp tác với nhau trong thời gian dài.

Ngoài ra, Thanh toán T/T chỉ nên dùng để thanh toán các khoản tương đối nhỏ như chi phí liên quan đến nhập khẩu, phí vận chuyển bảo hiểm, phí bồi thường thiệt hại, thanh toán phi mậu dịch….

Để hiểu rõ hơn về hạn chế, nhược điểm của thanh toán T/T, chúng ta cần đi vào cụ thể 2 hình thức thanh toán T/T phổ biến là T/T trả sau và T/T trả trước

Phương thức thanh toán T/T trả sau:

+ Gây bất lợi cho bên xuất khẩu bởi nếu bên nhập chậm lập lệnh chuyển tiền (vì một lý do nào đó) gửi cho ngân hàng thì bên xuất sẽ chậm nhận được tiền thanh toán mặc dù hàng đã được chuyển đi và bên nhận có thể đã nhận được hàng rồi.

+ Nếu bên nhập khẩu không nhận hàng thì bên xuất khẩu sẽ phải mất thêm chi phí vận chuyển hàng, buộc phải bán rẻ hoặc tái xuất hàng hóa.

+ Do vậy, bên xuất khẩu có nhiều khả năng bị thiệt hại do thu hồi vốn chậm, ảnh hưởng đến hoạt động sản xuất. Trong khi đó, ngân hàng không có nghĩa vụ đốc thúc bên xuất khẩu thanh toán tiền

Phương thức thanh toán T/T trả trước:

Thanh toán chuyển trả trước có thể gây bất lợi cho bên nhập vì đã thanh toán cho bên xuất khẩu rồi nhưng lại chưa nhận hàng và luôn trong tình trạng đợi bên xuất khẩu giao hàng. Vì thế, n ếu bên xuất khẩu chậm trễ trong việc giao hàng thì bên nhập khẩu sẽ phải nhận hàng trễ.

Như vậy, qua tìm hiểu về phương thức thanh toán T/T, chúng ta có thể thấy đây là phương thức thanh toán được sử dụng nhiều bởi sự tiện lợi trong hoạt động mua bán và thường phù hợp với những hợp đồng có giá trị nhỏ, 2 bên đối tác tin tưởng nhau và có thời gian mua bán lâu dài, hoặc trong trường hợp công ty mẹ - con. Mong rằng bài viết này của kiến thức xuất nhập khẩu đã hữu ích với bạn.

Hiện nay đã có khóa học thanh toán quốc tế dành cho đối tượng muốn thi tuyển vào vị trí chuyên viên thanh toán quốc tế ở Ngân hàng & làm mảng thanh toán quốc tế tại doanh nghiệp. Các bạn có thể tham khảo và theo học nếu chưa tự tin với nghiệp vụ thanh toán quốc tế của bản thân.

Bài viết xem nhiều:

- Review khóa học thanh toán quốc tế ở đâu tốt

- Lộ trình học xuất nhập khẩu cho người mới

- Telex Release Là Gì? Phân Biệt Telex Release Và Surrender Bill

- Chính Ngạch Là Gì? Phân Biệt Xuất Khẩu Tiểu Ngạch Và Chính Ngạch

- Packing List Là Gì? Tại Sao Phải Có Packing List?

Bài viết liên quan

Khu Phi Thuế Quan - Những Thông Tin Cần Biết

Trong lĩnh vực thương mại quốc tế , từ "nghĩa vụ" là một thuật ngữ khá phổ biến, và các thuật ngữ ...

Dropshipping Là Gì? Tìm Hiểu Tất Tần Tật Về Dropshipping

Thời gian gần đây, Mô hình Dropshipping trở thành một hiện tượng mới trong lĩnh vực logistics , bởi ...

Kho Trung Chuyển Là Gì? Những Hoạt Động Qua Kho Trung Chuyển

Tại Việt Nam, lĩnh vực logistics không còn xa lạ, các dịch vụ của nó có thể kể đến như: Vận chuyển, ...

Remittance Là Gì? So Sánh Clean Collection Với Remittance

Chuyển tiền là một trong những phương thức thanh toán quốc tế được sử dụng phổ biến nhất. Trong ...

Mã SKU Là Gì? Cách Đặt Sku Sản Phẩm Để Quản Lý Hiệu Quả

Chúng ta rất hay thường gặp mã SKU trên hàng hóa, đây là cách mã hóa để quản lý sản phẩm hiệu quả ...

Review Khóa Học Thanh Toán Quốc Tế Ở Đâu Tốt?

Học thanh toán quốc tế đang trở thành sự quan tâm rất lớn của sinh viên chuyên ngành kinh tế, ngân ...