CO Form D Là Gì? Những Thông Tin Cần Biết Về C/O Form D

C/O form D là một trong những chứng từ đặc biệt quan trọng giúp giảm thuế xuất nếu khi có hoạt động xuất nhập khẩu hàng hóa giữa các nước trong khu vực ASEAN. C/O form D áp dụng cho hàng xuất khẩu sang các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định CEPT.

Vậy cụ thể C/O form D là gì? Dùng trong trường hợp nào và những thông tin cần biết về C/O form D sẽ được Kiến Thức Xuất Nhập Khẩu chia sẻ chi tiết trong bài viết dưới đây.

>>>>> Xem thêm: Seaway Bill Là Gì? Chức Năng Của Seaway Bill

1. C/O form D là gì?

C/O form D là giấy chứng nhận xuất xứ hàng hóa áp dụng cho hàng xuất khẩu sang các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định CEPT. Khi người nhập khẩu xuất trình được C/O form D với cơ quan hải quan, họ sẽ được hưởng ưu đãi thuế nhập khẩu, đa số các mặt hàng được hưởng mức thuế suất ưu đãi là 0%.

Vì vậy khi có hoạt động xuất nhập khẩu giữa các doanh nghiệp trong khu vực Đông Nam Á thì C/O form D luôn rất được chú trọng sử dụng.

Khi người nhập khẩu hàng hóa xuất trình được C/O form D cho cơ quan hải quan thì hàng hóa sẽ được hưởng ưu đãi thuế nhập khẩu (Phần lớn các loại mặt hàng sẽ được áp thuế nhập khẩu 0%).

Chính vì vậy, khi hàng hóa được xuất khẩu sang các nước Đông Nam Á (các nước thành viên ASEAN) thì bên nhập khẩu luôn yêu cầu bên xuất khẩu cung cấp C/O form D này. Có thể coi đây là một phương án thúc đẩy và phát triển giao thương trong khối ASEAN hiện tại và trong tương lai.

https://kienthucxuatnhapkhau.com/lo-trinh-hoc-xuat-nhap-khau-cho-nguoi-chua-biet-gi.html

2. Bộ chứng từ xin C/O form D

1. Vận đơn đường biển Bill of Lading: Sao y bản chính (Phần lớn xuất hàng đi Đông Nam Á, nhà xuất khẩu dùng surender bill. Bộ công thương yêu cầu sao y bản chính sur BL chứ draft BL không được chấp nhận. Mình từng chứng kiến nhiều trường hợp chỉ vì nhầm lẫn này mà các bạn đi xin C/O phải chạy về công ty bổ sung).

2. Hóa đơn thương mại Commercial Invoice: Bản gốc.

3. Phiếu đóng gói Packing List: Bản gốc.

4. Tờ khai hải quan: Sao y bản chính (phải là TKHQ thông quan).

5. Bản giải trình quy trình sản xuất: Sao y bản chính (Giải trình quy trình sản xuất ra sản phẩm từ các nguyên vật liệu đầu vào).

6. Bảng định mức tiêu hao nguyên vật liệu: Sao y bản chính (Thể hiện rõ trong sản phẩm có bao nhiêu % nguyên liệu A, bao nhiêu % nguyên liệu B…).

7. Hóa đơn mua bán nguyên vật liệu: Sao y bản chính (trong trường hợp doanh nghiệp mua nguyên vật liệu trong nước) hoặc tờ khai hải quan nhập khẩu nguyên vật liệu (trong trường hợp doanh nghiệp trực tiếp nhập khẩu).

8. Hóa đơn mua bán sản phẩm xuất khẩu: Sao y bản chính + mang bản gốc để đối chiếu (trong trường hợp doanh nghiệp xuất khẩu là công ty thương mại, không trực tiếp sản xuất mà mua sản phẩm về đề xuất khẩu đi).

9. Đơn đề nghị cấp C/O: Mẫu Phụ lục 10 – Ban hành kèm theo Thông tư số 21/2010/TT-BCT ngày 17 tháng 5 năm 2010 của Bộ Công Thương thực hiện Quy tắc xuất xứ trong Hiệp định thương mại hàng hoá ASEAN.

10. Các giấy tờ khác: như Giấy phép xuất khẩu; Hợp đồng mua bán; Công văn cam kết; Mẫu nguyên, phụ liệu hoặc sản phẩm xuất khẩu; hoặc các chứng từ khác để chứng minh xuất xứ của sản phẩm. Tuỳ từng mặt hàng, cán bộ C/O sẽ hướng dẫn doanh nghiệp cung cấp các giấy tờ này.

Ngoài ra, doanh nghiệp còn phải khai online trên hệ thống cấp C/O của Bộ công thương: http://www.ecosys.gov.vn/Default.aspx. Sau khi cán bộ C/O duyệt online và cấp cho doanh nghiệp mã số CO thì doanh nghiệp in mã số đó lên trên form C/O.

Để tăng cơ hội vào nghề và rèn kỹ năng xử lý bộ chứng từ, bạn có thể xem thêm khóa học xuất nhập khẩu – chương trình được xây dựng theo đúng nhu cầu tuyển dụng hiện nay.

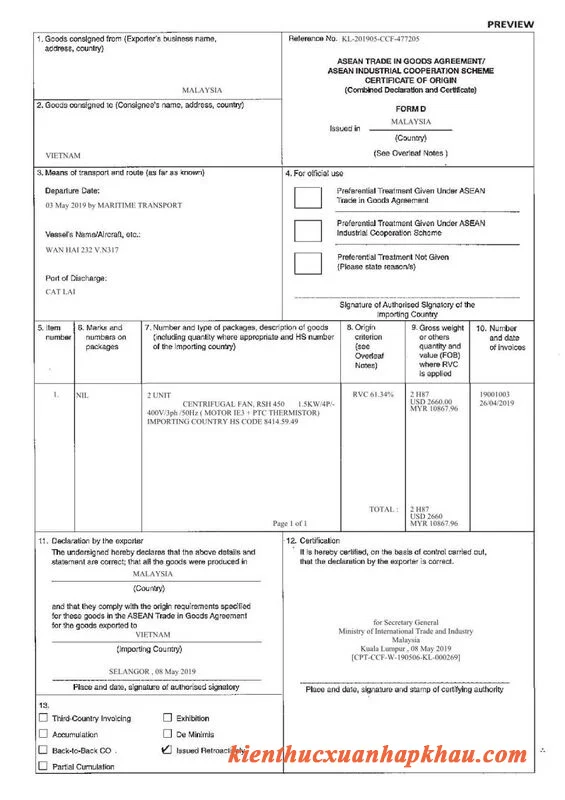

3. Nội dung trên C/O form D (hướng dẫn kê khai C/O form D)

C/O form D sẽ được kê khai theo từng ô nội dung như sau:

Ô số 1: tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu (Việt Nam).

Ô số 2: Tên người nhận hàng, địa chỉ, tên nước.

Ô trên cùng bên phải về việc ghi số tham chiếu (do Tổ chức cấp C/O ghi). Số tham chiếu gồm 13 ký tự, chia làm 5 nhóm, với cách ghi cụ thể như sau:

a) Nhóm 1: tên nước thành viên xuất khẩu là Việt Nam, gồm 02 ký tự là “VN”;

b) Nhóm 2: tên nước thành viên nhập khẩu là các nước thành viên thuộc khối ASEAN, gồm 02 ký tự như sau:

BN: brunay

MM: Mi-an-ma

KH: Cam-pu-chia

ID: In-đô-nê-xi-a

LA: Lào

PH: Phi-lip-pin

SG: Xinh-ga-po

TH: Thái Lan

My: Ma-lai-xi-a

c) Nhóm 3: năm cấp C/O, gồm 02 ký tự. Ví dụ: cấp năm 2009 sẽ ghi là “09”;d) Nhóm 4: tên Tổ chức cấp C/O, gồm 02 ký tự. Danh sách các Tổ chức cấp C/O được quy định cụ thể tại Phụ lục XIII. Danh sách này được Bộ Công Thương cập nhật thường xuyên khi có sự thay đổi về các Tổ chức cấp C/O;

đ) Nhóm 5: số thứ tự của C/O, gồm 05 ký tự;

e) Giữa nhóm 1 và nhóm 2 có gạch ngang “-”. Giữa nhóm 3, nhóm 4 và nhóm 5 có dấu gạch chéo “/”.

Ví dụ: Phòng Quản lý Xuất nhập khẩu khu vực thành phố Hồ Chí Minh cấp C/O mang số thứ 6 cho một lô hàng xuất khẩu sang Thái Lan trong năm 2009 thì cách ghi số tham chiếu của C/O này sẽ là: VN-TH 09/02/00006.

Ô số 3: ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng máy bay thì đánh “By air”, nếu gửi bằng đường biển thì đánh tên tàu và tên cảng dỡ hàng).

Ô số 4: cơ quan Hải quan tại cảng hoặc địa điểm nhập khẩu sẽ đánh dấu √ vào ô thích hợp.

Ô số 5: số thứ tự các mặt hàng (nhiều mặt hàng ghi trên 1 C/O, mỗi mặt hàng có một số thứ tự riêng).

Ô số 6: ký hiệu và số hiệu của kiện hàng.

Ô số 7: số kiện hàng, loại kiện hàng, mô tả hàng hoá (bao gồm số lượng và mã HS của nước nhập khẩu).

Ô số 8: ghi tiêu chí xuất xứ của hàng hóa:

Ô số 9: trọng lượng cả bì của hàng hoá (hoặc số lượng khác) và trị giá FOB trong trường hợp sử dụng tiêu chí RVC để xác định xuất xứ hàng hoá.

Ô số 10: số và ngày của hoá đơn thương mại.

Ô số 11:

- Dòng thứ nhất ghi chữ “VIET NAM”.

- Dòng thứ hai ghi đầy đủ tên nước nhập khẩu bằng chữ in hoa.

- Dòng thứ ba ghi địa điểm, ngày tháng năm đề nghị cấp C/O, chữ ký của người đề nghị cấp C/O.

Ô số 12: dành cho cán bộ Tổ chức cấp C/O ghi: ngày tháng năm cấp C/O, chữ ký của cán bộ cấp C/O, con dấu của Tổ chức cấp C/O.

Ô số 13:

- Đánh dấu tích vào ô “Third Country Invoicing” trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một nước thứ ba không phải là nước thành viên, hoặc bởi một công ty có trụ sở tại một nước ASEAN đối với lô hàng của công ty được chỉ định giao hàng. Các thông tin như tên và nước của công ty phát hành hóa đơn nêu trên cần ghi vào ô số 7.

- Đánh dấu tích vào ô “Back-to-Back CO” trong trường hợp tổ chức cấp C/O của nước trung gian cấp C/O giáp lưng theo Điều 11 của Phụ lục VII.

- Đánh dấu tích vào ô “Exhibitions” trong trường hợp hàng hóa gửi từ nước thành viên xuất khẩu để tham gia triển lãm tại một nước khác và được bán trong quá trình hoặc sau triển lãm để nhập khẩu vào một nước thành viên theo Điều 22 của Phụ lục VII, đồng thời ghi tên và địa chỉ của nơi triển lãm vào ô số 2.

- Đánh dấu tích vào ô “Issued Retroactively” trong trường hợp cấp C/O được cấp sau do sai sót hoặc vì lý do chính đáng khác theo khoản 2 Điều 10 của Phụ lục VII.

- Đánh dấu tích vào ô “Accumulation” trong trường hợp hàng hoá có xuất xứ của một nước thành viên được sử dụng làm nguyên liệu tại lãnh thổ của một nước thành viên khác để sản xuất ra một sản phẩm hoàn chỉnh.

- Đánh dấu tích vào ô “Partial Accumulation” trong trường hợp hàm lượng giá trị khu vực của nguyên liệu nhỏ hơn 40% nhưng lớn hơn 20% và C/O được cấp nhằm mục đích cộng gộp theo khoản 2 Điều 6 của Phụ lục I.

- Đánh dấu tích vào ô “De Minimis” nếu hàng hóa không thoả mãn tiêu chí chuyển đổi mã số hàng hóa vì lý do có một số nguyên liệu có mã số HS trùng với mã số HS của sản phẩm nhưng tỉ lệ trùng này không vượt quá 10% giá trị FOB của sản phẩm theo như quy định tại Điều 9 của Phụ lục I.

Mong rằng bài viết này của Kiến thức xuất nhập khẩu đã giúp bạn hiểu hơn về C/O form D trong xuất nhập khẩu. Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu và cần tư vấn về học xuất nhập khẩu ở đâu tốt , hãy để lại bình luận bên dưới, chúng tôi rất sẵn lòng giải đáp.

Xem thêm:

Bài viết liên quan

Nên Học Xuất Nhập Khẩu Online Hay Offline

Học xuất nhập khẩu online hay offline là sự trăn trở của rất nhiều người học đang tìm hiểu nghề xuất ...

Các Loại L/C Trong Thanh Toán Quốc Tế

Thư tín dụng chứng từ ( L/C ) là hình thức phổ biến hiện nay, đây là hình thức mà Ngân hàng thay mặt ...

Seaway Bill Là Gì? Chức Năng Của Seaway Bill

Seaway Bill hay giấy gửi hàng đường biển là một chứng từ vận tải, được sử dụng trong một số trường ...

Consignee Là Gì? Sự Khác Nhau Giữa Consignee Và Notify Party

Trên chứng từ xuất nhập khẩu, đặc biệt là giấy báo hàng đến thường xuất hiện thuật ngữ Consignee và ...

Hãng Tàu CMA CGM - Giá Cước Vận Tải Qua Hãng Tàu CMA

Hãng tàu CMA CGM là hãng tàu lớn được nhiều chủ hàng và doanh nghiệp dịch vụ logistics lựa chọn để ...

Kinh Nghiệm Của Nhân Viên Thu Mua - Những Kỹ Năng Cần Thiết

Nhân viên thu mua là công việc đáng mơ ước của nhiều người. Tất nhiên, đây là không việc không dễ ...