Chứng từ bảo hiểm hàng hóa xuất nhập khẩu

Trong quá trình xuất nhập khẩu hàng hóa, để giảm thiểu thiệt hại nếu phát sinh rủi ro, các đơn vị thường mua bảo hiểm hàng hóa, đồng thời phải chuẩn bị chứng từ bảo hiểm hàng hóa.

Vậy doanh nghiệp cần lưu ý về chứng từ bảo hiểm hàng hóa như sau: quản trị nguồn nhân lực là gì

1.Khái niệm về chứng từ bảo hiểm hàng hóa

Chứng từ bảo hiểm hàng hóa do công ty bảo hiểm (đơn vị cấp bảo hiểm) cấp cho người được bảo hiểm nhằm hợp thức hóa cho hợp đồng bảo hiểm thể hiện các thông tin cần thiết về thực hiện bảo hiểm giữa người bảo hiểm và người được bảo hiểm.

Sau khi hai bên thỏa thuận và đồng ý đi đến ký kết hợp đồng bảo hiểm, bên bảo hiểm sẽ cam kết thực hiện bồi thường theo hợp đồng, và người được bảo hiểm sẽ phải có trách nhiệm nộp một khoản tiền để chi trả cho dịch vụ này được gọi là phí bảo hiểm. khóa học xuất nhập khẩu thực tế

Chứng từ bảo hiểm không có giá trị bằng hợp đồng bảo hiểm. Đối với việc áp dụng điều kiện Incoterms là CIF va CIP, người bán phải mua bảo hiểm thì bắt buộc phải phải có hợp đồng bảo hiểm hàng hóa.

>>>>>> Xem thêm: Chứng nhận CCC

2.Các loại chứng từ bảo hiểm

Chứng từ bảo hiểm thường được dùng là đơn bảo hiểm hay giấy chứng nhận bảo hiểm:

+ Đơn bảo hiểm (Insurance Policy): là chứng từ do tổ chức bảo hiểm cấp, bao gồm những điều khoản chủ yếu của hợp đồng bảo hiểm nhằm hợp thức hóa hợp đồng này. Đơn bảo hiểm gồm có: Các điều khoản chung có tính chất thường xuyên, trong đó người ta quy định rõ trách nhiệm của người bảo hiểm và người được bảo hiểm; Các điều khoản riêng về đối tượng bảo hiểm (tên hàng, số lượng, ký mã hiệu, tên phương tiện chở hàng,..) và việc tính toán phí bảo hiểm. học xuất nhập khẩu lê ánh

+ Giấy chứng nhận bảo hiểm (Insurance certificate): là chứng từ do người bảo hiểm cấp cho người được bảo hiểm để xác nhận hàng hóa đã được mua bảo hiểm theo điều kiện hợp đồng. Nội dung của giấy chứng nhận bảo hiểm chỉ bao gồm điều khoản nói lên đối tượng được bảo hiểm, các chi tiết cần thiết cho việc tính toán phí bảo hiểm và điề kiện bảo hiểm đã thảo thuận.

Ngoài ra còn có phiếu bảo hiểm (Cover note) là chứng từ do người môi giới bảo hiểm cấp trong khi chờ lập chứng từ bảo hiểm. Đây là chứng từ mang tính chất tạm thời không có giá trị lưu thông và không có giá trị để giải quyết tranh chấp tổn thất xay ra nên Ngân hàng từ chối tiếp nhận phiếu bảo hiểm.

LC thể yêu cầu xuất trình Đơn bảo hiểm (insurance policy), Giấy chứng nhận bảo hiểm (Giấy chứng nhận bảo hiểm) nhưng hầu như không bao giờ yêu cầu xuất trình phiếu bảo hiểm (cover note). Thực tế cho thấy mẫu yêu cầu phát hành LC của các ngân hàng thường in sẵn yêu cầu chứng từ bảo hiểm như sau “Insurance policy/certificate…”. Nếu chọn mẫu này, thì Đơn bảo hiêm hay Giấy chứng nhận bảo hiểm xuất trình đều được chấp nhận. diễn đàn bảo hiểm xã hội

Lưu ý rằng Đơn bảo hiểm có thể được chấp nhận thay cho Giấy chứng nhận bảo hiểm hay Tờ khai theo bảo hiểm bao. Tuy nhiên, nếu LC yêu cầu xuất trình Đơn bảo hiểm thì việc xuất trình Giấy chứng nhận bảo hiểm hay Tờ khai theo hợp đồng bảo hiểm bao thay cho Đơn bảo hiểm không được chấp nhận. Tương tự, việc xuất trình Phiếu bảo hiểm (cover note) không được chấp nhận.

Xem thêm: Phí FSC là gì?

3.Nội dung

3.1. Tên và địa chỉ của công ty bảo hiểm: được ghi ở đầu trang của đơn bảo hiểm

3.2. Tiêu đề: Đơn bảo hiểm phải ghi tiêu đề là INSURANCE POLICY được in với cỡ chữ to nhằm phân biệt đơn bảo hiểm với các chứng từ khác đang lưu thông trên thị trường

3.3. Ngày tháng lập chứng từ bảo hiểm: học kế toán thực hành tại hà nội

Ngày lập chứng từ được ghi ở góc gưới bên phải phía sau từ “on” trong cụng từ “Issued in…on” hoặc trước cụm từ “Date of issue”.

Ngày lập chứng từ không được muộn hơn ngày giao hàng trừ khi trên chứng từ bảo hiểm thể hiện là bảo hiểm có hiệu lực từ một ngày không chậm hơn ngày giao hàng.

3.4. Số chứng từ bảo hiểm: là số chứng từ do người ký phát đơn bảo hiểm ghi ngay dưới tiêu đề trên đơn bảo hiểm. học kế toán thực hành tại hà nội

3.5. Người được bảo hiểm: Tên và địa chỉ của người được bảo hiểm nếu L/C không có quy định gì thì đó là tên và địa chỉ của người gửi hàng (nhà xuất khẩu)

3.6. Tên con tàu và số hiệu con tàu: Tên, số hiệu con tàu hoặc phương tiện vận chuyển khác: được ghi sau chữ “Name of Vessel ỏ No.of flight” hoặc “Name and/or No, of Vessel/Flight”. Tên con tàu hay phương tiện vận chuyển khác phải đồng nhất với L/C hay các chứng từ khác.

3.7. Giao hàng từ … đến….: Trong hợp đồng bảo hiểm ghi rõ nơi khỏi hành “From:”, nơi đến “To:” và nơi chuyển tải nếu có “Transhipment”

3.8. Điều kiện bảo hiểm Điều kiện bảo hiểm trong hợp đồng bảo hiểm là điều kiện đã được thỏa thuận giữa người mua bảo hiểm và người bán bảo hiểm. Điều kiện bảo hiểm ghi theo yêu cầu của người được bảo hiểm đúng như ghi trong L/C, không thêm bớt nếu thanh toán bằng L/C. Điều kiện bảo hiểm được ghi sau chữ “Condition or special coverage”, “condition of insurance”. Trong hợp đồng bảo hiểm phải ghi rõ điều kiện bảo hiểm (A, B, C…).

3.9. Chữ ký: Chứng từ bảo hiểm phải được ký theo quy định, pahir thể hiện là do một công ty bảo hiểm, người bảo hiểm hoặc đại lý bảo hoặc của người người được ủy quyền của họ ký và phát hành. Chữ ký của đại lý hoặc người được ủy quyền phải chỉ rõ là đại lý hoặc người được ủy quyền đã ký thay hoặc là thay mặt cho công ty bảo hiểm hoặc người được bảo hiểm ký.

4.Những lưu ý khi sử dụng chứng từ bảo hiểm

4.1. Tính chuyển nhượng

Trong thương mại quốc tế, người mua bảo hiểm có thể là một người còn người thụ hưởng bảo hiểm lại là người khác; để làm được điều này, chứng từ bảo hiểm phải yêu cầu được lập là chuyển nhượng được

Khi chứng từ bảo hiểm thuộc lại chuyển nhượng được, thì người mua bảo hiểm nhất thiết phải ký hận có như vậy thì mới đủ cơ sở pháp lý để người được chuyển nhượng đòi tiền bồi thường.

4.2. Chứng từ bảo hiểm đích danh: không thể chuyển nhượng được nên không linh hoạt, do đó nó được dùng hạn chế.

4.3. Chứng từ bảo hiểm theo lệnh: rất linh hoạt, phù hợp với tính chất thương mại quốc tế nên được dùng phổ biến. hop dong thue nha

4.4. Chứng từ bảo hiểm vô danh: là loại linh hoạt nhất, nghĩa là bất cứ ai nắm giữa nó đều trở thành người hưởng lợi bảo hiểm do đó nó dễ bị lạm dụng, nếu dùng thì phải có biện pháp kiểm soát chặt chẽ tất cả các chứng từ bảo hiểm gốc.

4.5. Số tiền bảo hiểm: (Theo quy định của UCP)

– Chứng từ bảo hiểm phải ghi rõ số tiền bảo hiểm và phải cùng loại tiền với L/C

– Số tiền bảo hiểm tối thiểu là 110% của giá trị CIF, CIP hay giá trị hóa đơn. Tuy nhiên, số tiền bảo hiểm có thể lớn hơn, do các bên thảo thuận, số tiền bảo hiểm càng cao thì phí bảo hiểm cũng càng cao.

4.6. Xuất trình bản gốc:

Tất cả các bản gốc chứng từ bảo hiểm phải được xuất trình. Về cơ bản, bản gốc chứng từ bảo hiểm cũng giống như bản gốc vận đơn đường biển là có tính lưu thông, có giá trị chuyển nhượng và được phát hành thành nhiều bản có giá trị như nhau.

4.7. Loại tiền và số tiền bảo hiểm phải thích ứng và đầy đủ.

4.8. Mô tả hàng hóa trên chứng từ bảo hiểm phải đúng với thực tế hàng hóa được bảo hiểm. Bên và nơi khiếu nại đòi tiền bảo hiểm phải được người bảo hiểm chấp nhận.

6.những bất hợp lệ thường gặp đối với chứng từ bảo hiểm

Để giúp các thanh toán viên khỏi lúng túng khi kiểm tra chứng từ bảo hiểm, người viết xin liệt kê lại những mục cần lưu ý kiểm tra đối với chứng từ bảo hiểm như sau:

– Loại chứng từ:

Chứng từ bảo hiểm xuất trình phù hợp với yêu cầu của LC (Đơn bảo hiểm, Giấy chứng nhận bảo hiểm hoặc tờ khai theo bảo hiểm bao…).

– Số lượng bản gốc và bản sao:

Chứng từ bảo hiểm xuất trình đúng số lượng bản gốc và bản sao theo yêu cầu của LC; toàn bộ bản gốc chứng từ bảo hiểm được phát hành đã được xuất trình đầy đủ.

– Người phát hành và ký chứng từ:

Chứng từ bảo hiểm được phát hành và ký bởi công ty bảo hiểm hoặc nhà bảo hiểm hoặc đại lý hoặc người thừa ủy quyền của công ty bảo hiểm/nhà bảo hiểm, hoặc được tiếp ký bởi bên được bảo hiểm nếu bảo hiểm có yêu cầu như thế.

– Ngày phát hành bảo hiểm:

Bảo hiểm có hiệu lực không muộn hơn ngày bốc hàng lên tàu, ngày gửi hàng hoặc ngày nhận hàng để xếp, tùy theo trường hợp.

– Ký hậu:

Nếu tên của bên được bảo hiểm không phải là ngân hàng phát hành hoặc người mở LC thì chứng từ bảo hiểm phải được ký hậu hợp thức.

– Đơn vị tiền tệ sử dụng trong chứng từ bảo hiểm:

Đơn vị tiền tệ sử dụng trong chứng từ bảo hiểm giống với đơn vị tiền tệ của LC/hóa đơn.

– Số tiền bảo hiểm: Số tiền bảo hiểm phù hợp với yêu cầu của LC hoặc theo Điều 28(f) (ii) UCP 600.

– Mô tả hàng hóa: Mô tả hàng hóa trên chứng từ bảo hiểm không mâu thuẫn với mô tả hàng hóa trên hóa đơn, ký hiệu và số… giống với ký hiệu và số trên chứng từ vận tải và tất cả các thông tin khác thể hiện trên chứng từ phù hợp với thông tin trên các chứng từ khác.

– Các rủi ro: Chứng từ bảo hiểm thể hiện các rủi ro đúng với theo yêu cầu của LC.

– Bảo hiểm hàng hóa từ cảng bốc hàng hoặc nơi nhận để bốc đến cảng dỡ hàng hoặc nơi giao hàng theo quy định của LC.

Những bất hợp lệ thường gặp đối với chứng từ bảo hiểm bao gồm: chứng từ bảo hiểm xuất trình không đúng loại bảo hiểm theo yêu cầu của LC; chứng từ không thể hiện ngày phát hành hoặc ngày ngày phát hành sau ngày giao hàng; không được tiếp ký theo yêu cầu của chứng từ; không được ký hậu; mô tả hàng hóa mâu thuẫn với hóa đơn; số tiền bảo hiểm không đủ; tất cả các bản gốc nêu trên chứng từ không được xuất trình đầy đủ…

Mong bài viết của Kiến thức xuất nhập khẩu sẽ hữu ích với bạn khi làm việc liên quan đến chứng từ bảo hiểm.

Nếu bạn muốn học nghiệp vụ xuất nhập khẩu để nâng cao kiến thức, bạn nên tìm kiếm các nguồn thông tin hoặc tham gia các khoá học xuất nhập khẩu tại các trung tâm uy tín.

Chúc bạn thành công!

Bài viết liên quan

Một số biện pháp tránh sai sót khi chuẩn bị chứng từ thanh toán

Khi thanh toán bằng L/C thì những nội dung dưới đây những doanh nghiệp Việt Nam hay mắc lỗi nhất vì ...

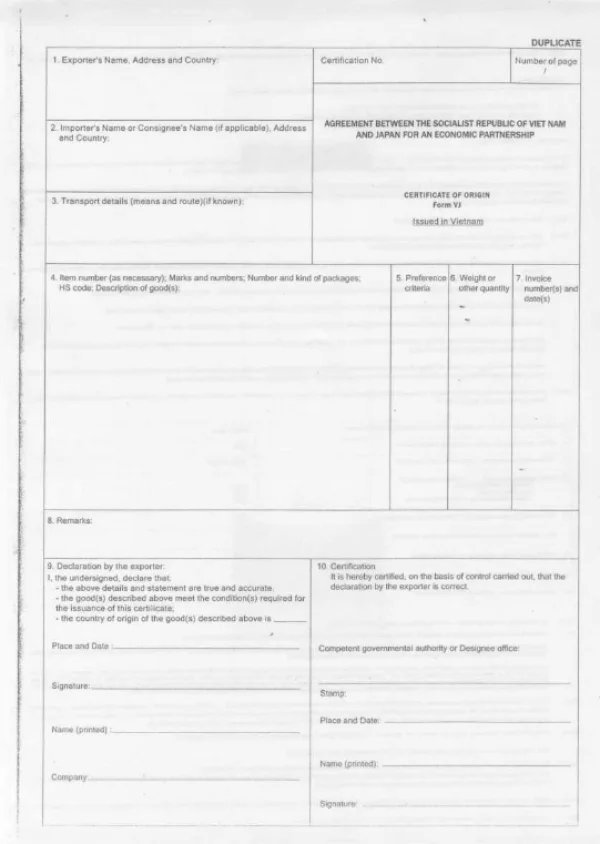

Hướng dẫn kê khai C/O form VJ

Hàng hóa được trao đổi giữa Việt Nam và Nhật Bản rất lớn, do vậy nhiều doanh nghiệp xuất nhập khẩu ...

Danh mục cảng cạn tại Việt Nam

Cảng cạn hay điểm thông quan hàng hóa nội địa là một địa điểm quan trọng trong lưu thông hàng hóa ...

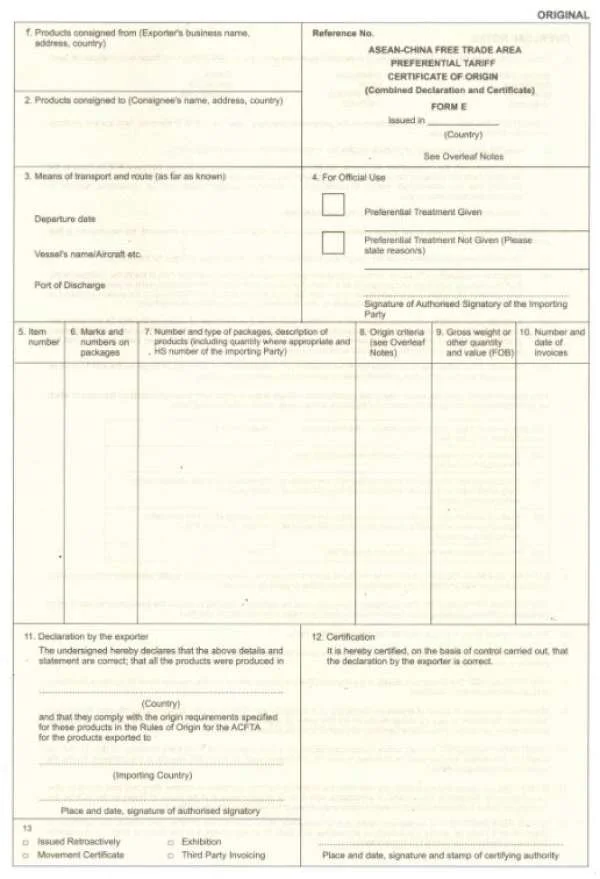

Một số lưu ý về C/O form E

C/O form E là chứng nhận xuất xứ hàng hóa đối với hàng hóa được hưởng ưu đãi theo hiệp định ACFTA ...

Lộ trình học nghiệp vụ khai báo hải quan cho người chưa biết gì

Thị trường việc làm và tuyển dụng nhân viên khai báo hải quan rất lớn, tuy nhiên, với số lượng nhân ...

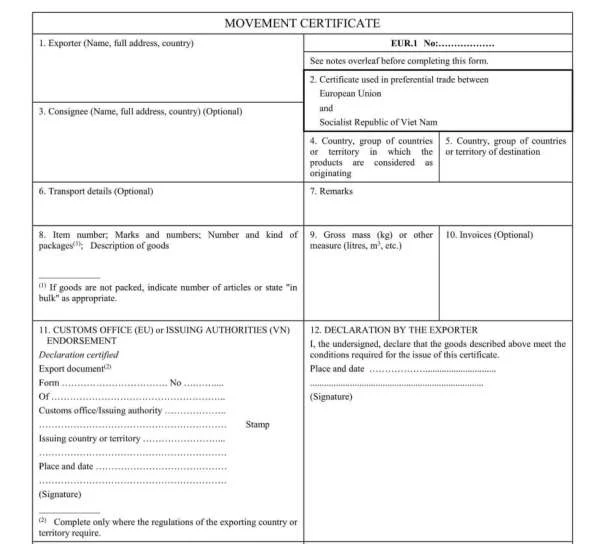

Hướng dẫn kê khai C/O form EUR.1 của Việt Nam

Hiện nay hàng hóa xuất đi châu Âu, để được hưởng ưu đãi về thuế, doanh nghiệp thường xin C/O form ...