Thủ tục hải quan xử lý nguyên vật liệu dư thừa; phế liệu, phế phẩm, phế thải; máy móc, thiết bị thuê mượn

Có 2 hình thức xử lý nguyên vật liệu dư thừa; phế liệu, phế phẩm, phế thải; máy móc, thiết bị thuê mượn gồm: Thủ công và điện tử. Ở bài viết này chúng ta sẽ tìm hiểu về 2 hình thức xử lí này và lựa chọn phương án phù hợp cho doanh nghiệp.

>>>>> Xem thêm: Thủ Tục Nhập Khẩu Hàng Thực Phẩm Đông Lạnh Vào Việt Nam

1.Thực hiện xử lý nguyên vật liệu dư thừa bằng phương thức thủ công

Thực hiện thủ tục xử lý nguyên vật liệu dư thừa; phế liệu, phế phẩm, phế thải; máy móc, thiết bị tạm xuất phục vụ gia công tại Chi cục Hải quan nơi quản lý hợp đồng gia công, gồm:

- Bán tại thị trường Việt Nam (thực hiện theo phương thức xuất khẩu, nhập khẩu tại chỗ);

- Xuất khẩu trả ra nước ngoài (thực hiện như thủ tục xuất khẩu thương mại);

- Chuyển sang thực hiện hợp đồng gia công khác tại Việt Nam (thực hiện như thủ tục giao nhận sản phẩm gia công chuyển tiếp); học xuất nhập khẩu nâng cao

- Biếu, tặng tại Việt Nam (thực hiện theo phương thức xuất khẩu, nhập khẩu tại chỗ);

- Tiêu hủy tại Việt Nam.

2.Thực hiện xử lý nguyên vật liệu dư thừa bằng phương pháp điện tử

Bán tại thị trường Việt Nam: Thủ tục hải quan thực hiện theo phương thức xuất, nhập khẩu tại chỗ.

Xuất khẩu trả liệu, phế phẩm; máy móc, thiết bị thuê mượn ra nước ngoài thực ra nước ngoài: Thủ tục hải quan xuất trả nguyên liệu, vật tư dư thừa, phế hiện như đối với lô hàng xuất khẩu theo hợp đồng mua bán. Công chức Hải quan kiểm tra thực tế hàng hóa phải đối chiếu nguyên liệu xuất trả với mẫu lưu nguyên liệu lấy khi nhập khẩu; đối chiếu chủng loại, ký mã hiệu của máy móc thiết bị ghi trên tờ khai tạm nhập hoặc tờ khai chuyển tiếp gần nhất với máy móc thiết bị tái xuất. học xuất nhập khẩu ở hà nội

Chuyển sang thực hiện hợp đồng gia công khác tại Việt Nam: Thủ tục hải quan chuyển nguyên liệu, vật tư dư thừa, máy móc, thiết bị sang hợp đồng gia công khác thực hiện như thủ tục hải quan giao nhận sản phẩm gia công chuyển tiếp.

Biếu tặng tại Việt Nam:

Thủ tục hải quan thực hiện như thủ tục đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ (trong trường hợp này hợp đồng gia công, phụ lục hợp đồng gia công được coi là hợp đồng mua bán).

Tiêu hủy phế liệu, phế phẩm tại Việt Nam:

- Việc tiêu hủy thực hiện sau khi kết thúc hợp đồng/phụ lục hợp đồng gia công hoặc trong quá trình thực hiện hợp đồng gia công. Việc tiêu hủy này áp dụng cho cả sản phẩm gia công được bên thuê gia công đề nghị tiêu hủy tại Việt Nam.

- Thủ tục hải quan giám sát tiêu hủy thực hiện như sau:

Người khai hải quan tạo thông tin “Đề nghị giám sát tiêu hủy phế liệu, phế phẩm gia công hoặc sản phẩm, bán thành phẩm gia công” kèm theo thông tin văn bản cho phép tiêu hủy tại Việt Nam của Sở Tài nguyên – Môi trường theo định dạng chuẩn quy định tại mẫu Đề nghị giám sát tiêu hủy phế liệu, phế phẩm gia công hoặc sản phẩm, bán thành phẩm gia công gửi đến cơ quan hải quan quản lý hợp đồng gia công;

Doanh nghiệp chủ động tổ chức việc tiêu hủy và chịu trách nhiệm trước pháp luật về tác động của toàn bộ quá trình tiêu hủy đối với môi trường;

Cơ quan hải quan quản lý hợp đồng gia công cử công chức Hải quan giám sát quá trình tiêu hủy;

Khi kết thúc tiêu hủy, các bên phải tiến hành lập biên bản xác nhận việc tiêu hủy theo đúng quy định. Biên bản này phải có chữ ký của Giám đốc doanh nghiệp, dấu của doanh nghiệp có hàng tiêu hủy; họ, tên, chữ ký của công chức Hải quan giám sát việc tiêu hủy, những người được Giám đốc doanh nghiệp giao thực hiện tiêu hủy.

Trên đây là Thủ tục hải quan xử lý nguyên vật liệu dư thừa; phế liệu, phế phẩm, phế thải; máy móc, thiết bị thuê mượn. Mong rằng bài viết này của Kiến thức xuất nhập khẩu sẽ giúp bạn hiểu hơn về các nghiệp vụ hải quan trong xuất nhập khẩu. Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu và cần tư vấn về tìm địa chỉ học xuất nhập khẩu ở đâu tốt nhất, hãy để lại bình luận bên dưới, chúng tôi rất sẵn lòng giải đáp.

Bài viết liên quan

Biểu thuế xuất nhập khẩu năm 2020

Mới đây, Biểu thuế xuất nhập khẩu năm 2020 - biểu thuế mới nhất được phát hành. >>>>> ...

Tổng quan về hệ thống VNACCS và phần mềm khai báo ECUS5VNACCS

Hiện nay, người ta thường sử dụng khai báo hải quan điện tử bằng phần mềm trên hệ thống VNACCS . Một ...

Một số lưu ý khi nhập khẩu hàng hóa vào Úc

Khi làm thủ tục hải quan nhập khẩu hàng hóa vào Úc , Hải quan sẽ thông tin đến bạn về thông tin về ...

Quy định về phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh

Căn cứ theo Thông tư số 274/2016/TT-BTC của Bộ Tài chính ngày 14/11/2016 “Quy định mức thu, chế độ ...

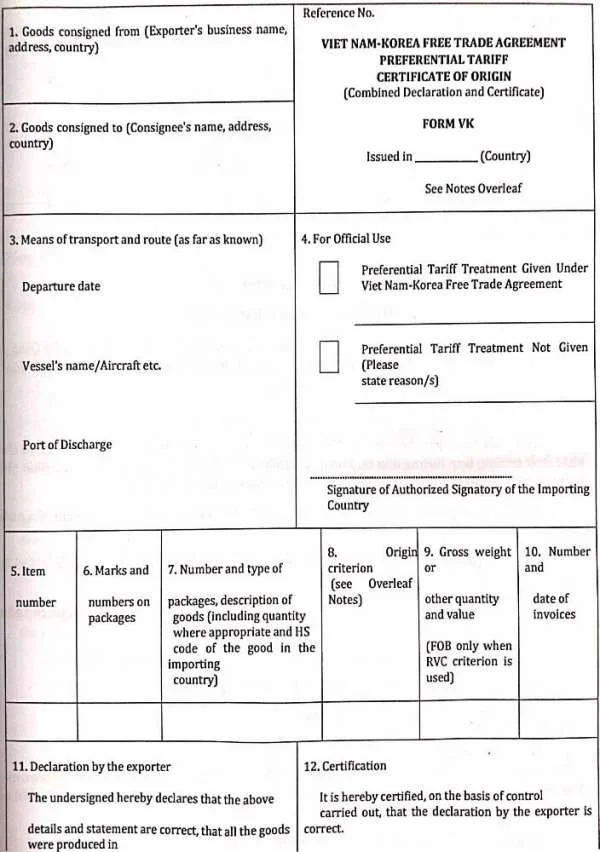

Hướng dẫn cách kê khai trên C/O form VK

C/O form VK phải được khai bằng tiếng Anh và in bằng máy in hoặc bằng các loại máy đánh chữ khác ...

Dịch vụ kho bãi trong ngành logistics và quản trị chuỗi cung ứng

Kho bãi là một bộ phận không thể thiếu trong chuỗi cung ứng cũng như dịch vụ logistics, là nơi cất ...