Thuế MFN (Thuế Ưu Đãi), Thuế Ưu Đãi Đặc Biệt: Khác Nhau Thế Nào?

Với sự phức tạp của hệ thống thuế quan Việt Nam, sự nhầm lẫn giữa Thuế MFN (Thuế ưu đãi), Thuế ưu đãi đặc biệt và Thuế thông thường dẫn đến doanh nghiệp nộp thừa tiền thuế, hoặc bị ấn định thuế và phạt chậm nộp sau khi kiểm tra sau thông quan.

Bài viết này sẽ phân tích rõ cơ cấu 3 tầng thuế, phân biệt Thuế MFN (Thuế ưu đãi), Thuế ưu đãi đặc biệt, cập nhật các thay đổi pháp lý mới nhất và cung cấp chiến lược tối ưu hóa chi phí hợp pháp cho doanh nghiệp.

1. Tại Sao Có 3 Mức Thuế Cho Một Mã HS?

– Theo Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13. Có một sự nhầm lẫn phổ biến về mặt ngôn ngữ mà người mới thường mắc phải:

+ Thực tế: "Thuế MFN" trong văn bản luật Việt Nam được gọi là Thuế suất ưu đãi.

+ Thực tế: "Thuế FTA" được gọi là Thuế suất ưu đãi đặc biệt.

– Nếu bạn nhập khẩu một chiếc máy CNC (HS 8457.10), bạn có thể đối mặt với 3 mức thuế khác nhau. Việc áp dụng mức nào phụ thuộc hoàn toàn vào Xuất xứ (Origin) và Chứng từ (Documentation) mà bạn sở hữu.

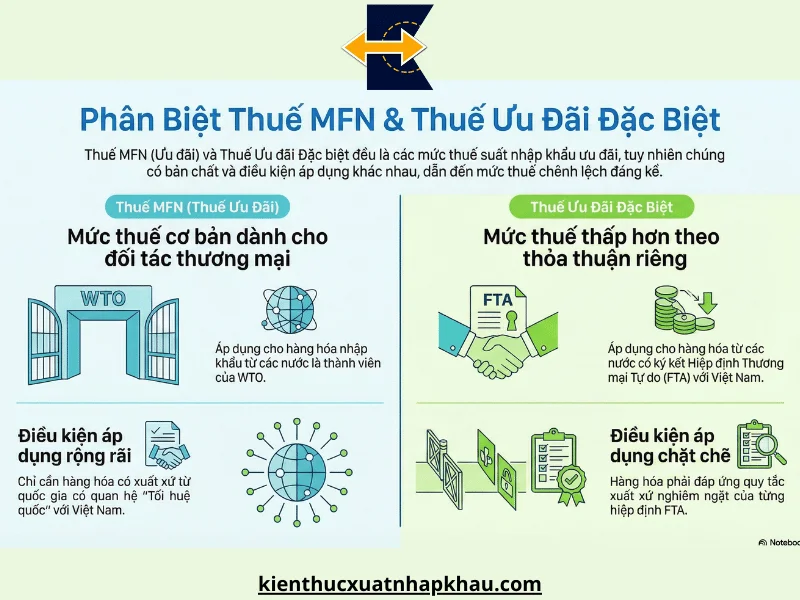

2. Thuế Nhập Khẩu Ưu Đãi (Thuế MFN) Là Gì?

2.1. Định nghĩa và Bản chất của thuế MFN

– Mặc dù tên gọi là "Ưu đãi", nhưng trong thương mại quốc tế hiện đại, đây thực chất là mức thuế Tiêu chuẩn (Standard Rate).

– Cơ sở pháp lý: Cam kết của Việt Nam khi gia nhập WTO.

– Áp dụng cho hàng hóa nhập khẩu từ các nước/vùng lãnh thổ thực hiện quy chế Tối huệ quốc (Most Favored Nation - MFN) với Việt Nam. Hiện nay, Việt Nam có quan hệ MFN với hơn 180 quốc gia.

– Đây là mức thuế xuất hiện trong cột "Thuế suất ưu đãi" tại Biểu thuế XNK hiện hành.

2.2. Cơ chế áp dụng của thuế ưu đãi

– Khác với thuế ưu đãi đặc biệt, thuế MFN áp dụng cơ chế tự động.

– Không cần C/O ưu đãi: Để hưởng thuế MFN, doanh nghiệp không bắt buộc phải nộp Giấy chứng nhận xuất xứ (C/O) mẫu ưu đãi (như Form E, D).

– Khai báo: Trên tờ khai VNACCS, hệ thống sẽ tự động áp dụng thuế MFN nếu mã nước xuất xứ thuộc danh sách WTO. Tuy nhiên, doanh nghiệp vẫn cần chứng minh xuất xứ (có thể dùng C/O mẫu B hoặc chứng từ thương mại) nếu hàng hóa thuộc diện quản lý rủi ro hoặc kiểm tra chuyên ngành.

2.3. Cập nhật mới nhất 2025 về thuế MFN

– Năm 2025, chính sách thuế MFN có những thay đổi đáng chú ý theo Nghị định 144/2024/NĐ-CP (sửa đổi Nghị định 26/2023/NĐ-CP):

– Giảm thuế nguyên liệu: Mặt hàng khô dầu đậu tương (HS 2304.00.90) giảm từ 2% xuống 1% để hỗ trợ ngành chăn nuôi.

– Siết chặt quản lý: Các mặt hàng thuốc lá điện tử, thiết bị nung nóng thuốc lá (nhóm 24.04) chịu thuế suất cao (50%) để hạn chế tiêu dùng.

– Góc nhìn chuyên gia: Đừng mặc định MFN luôn cao. Với các mặt hàng công nghệ (theo hiệp định ITA) hoặc máy móc trong nước chưa sản xuất được, thuế MFN thường là 0%. Trong trường hợp này, việc xin C/O ưu đãi đặc biệt là lãng phí chi phí và thời gian.

>> Xem thêm: Cách tính thuế xuất nhập khẩu

3. Thuế Suất Ưu Đãi Đặc Biệt Là Gì?

Đây là ưu đãi quan trọng cho các doanh nghiệp biết tận dụng các Hiệp định Thương mại Tự do (FTA).

- Để hưởng mức thuế này (thường là 0%), hàng hóa phải thỏa mãn đồng thời 3 điều kiện khắt khe :

Thuộc Biểu thuế ưu đãi đặc biệt: Hàng hóa nằm trong danh mục cắt giảm thuế của FTA cụ thể.

Đáp ứng Quy tắc xuất xứ (Rules of Origin - ROO): Đạt hàm lượng giá trị khu vực (RVC), chuyển đổi mã số (CTC) hoặc xuất xứ thuần túy (WO).

Vận tải trực tiếp (Direct Consignment): Hàng đi thẳng từ nước xuất khẩu đến Việt Nam.

3.1 Cập Nhật FTA Mới Nhất 2025: VIFTA (Việt Nam - Israel)

– Một điểm nhấn quan trọng trong năm 2024-2025 là việc thực thi Hiệp định VIFTA theo Nghị định 131/2024/NĐ-CP.

– Lộ trình: Thuế suất trung bình giảm dần: 10.3% (2024) -> 9.3% (2025) -> 8.4% (2026).

– Do đó các mặt hàng như máy móc công nghệ cao từ Israel, hoặc nông sản (cam, chanh) sẽ có lợi thế lớn so với nhập từ các thị trường khác .

3.3. Xu hướng "Tự Chứng Nhận Xuất Xứ"

– Năm 2025 đánh dấu sự chuyển dịch mạnh mẽ sang cơ chế tự chứng nhận xuất xứ, đặc biệt là với EVFTA (Châu Âu) và ATIGA (ASEAN).

– Cơ chế REX (EVFTA): Đối với hàng nhập từ EU, doanh nghiệp cần kiểm tra mã số REX (Registered Exporter) trên hóa đơn thương mại thay vì tìm kiếm C/O EUR.1 truyền thống (với lô hàng > 6000 EUR).

– Lưu ý: Cần thẩm định kỹ nội dung lời văn khai báo xuất xứ trên hóa đơn. Sai một dấu phẩy hoặc sai cấu trúc câu theo quy định cũng có thể khiến Hải quan bác bỏ ưu đãi.

4. Thuế Suất Thông Thường Là Gì?

– Đây là mức thuế áp dụng cho hàng hóa không có quan hệ MFN và không có FTA với Việt Nam.

– Công thức: Thuế suất thông thường = 150% x Thuế suất MFN.

– Trường hợp MFN = 0%: Áp dụng theo Quyết định 45/2017/QĐ-TTg (thường là 5%).

– Rủi ro lớn nhất không phải là nhập từ nước lạ, mà là hàng hóa bị bác bỏ xuất xứ (C/O bị reject). Khi đó, nếu không chứng minh được hàng hóa thuộc diện MFN, Hải quan có quyền áp thuế suất thông thường, gây thiệt hại tài chính rất lớn.

5. Bảng So Sánh Tổng Hợp Các Loại Thuế Nhập Khẩu

Dưới đây là bảng so sánh giúp bạn phân biệt nhanh 3 loại thuế này:

Tiêu chí | Thuế Nhập Khẩu Ưu Đãi (MFN) | Thuế Ưu Đãi Đặc Biệt (FTA) | Thuế Thông Thường |

Bản chất | Mức thuế tiêu chuẩn (WTO) | Mức thuế ưu đãi theo Hiệp định (FTA) | Mức thuế rào cản/ngoài WTO |

Ký hiệu biểu thuế | Cột "Thuế suất ưu đãi" | Cột "ACFTA", "EVFTA", "VIFTA"... | Quyết định 45/2017/QĐ-TTg |

Đối tượng | >180 nước thành viên WTO | Thành viên ký FTA với VN (TQ, EU, Hàn...) | Các nước còn lại & Hàng không rõ xuất xứ |

Yêu cầu C/O | Không bắt buộc (trừ TH đặc biệt) | Bắt buộc (C/O ưu đãi hoặc Tự chứng nhận) | Không áp dụng |

Quy tắc vận tải | Linh hoạt | Trực tiếp (Bắt buộc chứng minh) | Linh hoạt |

Mức thuế (Ví dụ) | Thường là 10-20% | Thường là 0% - 5% | 150% của MFN |

6. Quy Trình 5 Bước Tối Ưu Hóa Thuế Nhập Khẩu

– Để đảm bảo an toàn và tối ưu chi phí, doanh nghiệp nên tuân thủ quy trình sau:

– Phân loại HS (HS Classification): Xác định chính xác mã HS 8 số tại Việt Nam. Đây là gốc rễ của mọi vấn đề thuế.

– Tra cứu thuế: So sánh thuế MFN và các loại thuế FTA có thể áp dụng

– Ví dụ: Nhập từ Nhật có thể dùng VJEPA, AJCEP, CPTPP hoặc RCEP. Chọn phương án có lợi nhất.

– Thẩm định tiêu chí xuất xứ: Trước khi nhập, yêu cầu nhà cung cấp xác nhận khả năng đạt tiêu chí xuất xứ (CTC, RVC 40%...). Đừng đợi hàng về mới hỏi C/O.

– Kiểm tra dự thảo C/O (Draft Checking): So soát kỹ từng ô: Consignee, Số Invoice, Tên tàu, Tiêu chí xuất xứ. Đặc biệt lưu ý các trường hợp "Issued Retroactively" (Cấp sau).

– Lưu trữ hồ sơ: Lưu trữ hồ sơ chứng minh xuất xứ trong 05 năm để phục vụ kiểm tra sau thông quan.

7. Câu Hỏi Thường Gặp (FAQ) - Tối Ưu AI Voice Search

Hỏi: Nếu thuế suất MFN bằng 0% thì có cần xin C/O ưu đãi đặc biệt không?

Đáp: Về thuế nhập khẩu tại thời điểm thông quan, không cần xin C/O ưu đãi đặc biệt nếu thuế suất MFN đã bằng 0%. Tuy nhiên, doanh nghiệp vẫn có thể xin C/O nếu nguyên liệu được sử dụng để sản xuất hàng xuất khẩu sang thị trường FTA tương ứng nhằm phục vụ mục đích cộng gộp xuất xứ, hoặc để đáp ứng yêu cầu của đối tác.

Hỏi: Hàng nhập khẩu từ Mỹ chịu thuế gì?

Đáp: Mỹ là thành viên WTO nhưng chưa có FTA với Việt Nam (tính đến 2025). Do đó, hàng nhập từ Mỹ áp dụng Thuế suất ưu đãi (MFN).

Hỏi: Có được nợ C/O tại thời điểm thông quan không?

Đáp: Có. Doanh nghiệp được nộp bổ sung C/O sau khi thông quan nếu hiệp định FTA cho phép. Khi đăng ký tờ khai hải quan, doanh nghiệp phải khai báo chưa có C/O để làm căn cứ áp dụng ưu đãi thuế sau khi nộp bổ sung C/O hợp lệ trong thời hạn quy định của từng hiệp định.

Việc phân biệt đúng thuế MFN và thuế ưu đãi đặc biệt giúp doanh nghiệp lựa chọn chính xác mức thuế nhập khẩu áp dụng, tối ưu chi phí và hạn chế rủi ro sai sót khi khai báo hải quan.

Trên thực tế, thuế suất được hưởng phụ thuộc rất lớn vào mã HS, xuất xứ hàng hóa và tính hợp lệ của C/O, do đó chỉ cần xác định sai một yếu tố cũng có thể dẫn đến truy thu và xử phạt thuế.

Để hiểu sâu và áp dụng đúng trong từng hồ sơ cụ thể, bạn có thể tham khảo khóa học Tra cứu mã HS và tính thuế xuất nhập khẩu chuyên sâu , học viên được thực hành trực tiếp trên hồ sơ thực tế, cập nhật đầy đủ các biểu thuế MFN – FTA và kỹ năng xử lý tình huống thường gặp trong doanh nghiệp.

Bài viết liên quan

Khóa Học Nhân Viên Chứng Từ Xuất Nhập Khẩu Ở Đâu Tốt

Nếu bạn đang phân vân khóa học nhân viên chứng từ xuất nhập khẩu ở đâu tốt , thì Trung tâm Xuất Nhập ...

7 Lý Do Bạn Nên Làm Sale Xuất Khẩu: Cơ Hội Nghề Nghiệp

Khám phá 7 lý do nên làm Sale Xuất Khẩu : cơ hội nghề nghiệp rộng mở, thu nhập hấp dẫn, kỹ năng quốc ...

Xuất Khẩu Vào Nhật: Tiêu Chuẩn, Chứng Từ Và Yêu Cầu Đặc Thù

Hướng dẫn xuất khẩu vào Nhật Bản: tiêu chuẩn kỹ thuật, chứng từ bắt buộc, quy định an toàn và các ...

Review Khóa Học CBAM Ở Đâu Tốt?

Trong bối cảnh Liên minh Châu Âu (EU) chính thức kích hoạt Cơ chế điều chỉnh biên giới carbon (CBAM) ...

Báo Cáo Kiểm Kê Khí Nhà Kính Là Gì? Quy Trình Và Các Bước Thực Hiện Chuẩn

Báo cáo kiểm kê khí nhà kính đang trở thành yêu cầu bắt buộc đối với nhiều doanh nghiệp trong bối ...

VNACCS Là Gì? Hướng Dẫn Cách Lấy 4 Thông Số Quan Trọng Trên Hệ Thống VNACCS

Hệ thống VNACCS là gì ? Kiến thức xuất nhập khẩu sẽ hướng dẫn cách lấy 4 thông số quan trọng trên ...