Quy tắc xuất trình chứng từ theo UCP 600

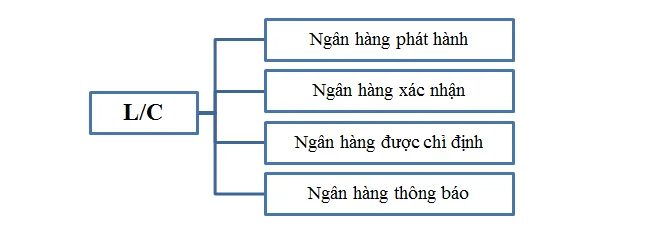

Mỗi L/C đều phải quy định có giá trị thanh toán hay chiết khấu bộ chứng từ theo 4 cách. Nếu không có quy định thì mặc định L/C được coi là có giá trị tại Ngân hàng phát hành. Bài viết này Kiến thức xuất nhập khẩu muốn chia sẻ cho các bạn quy trình xuất trình chứng từ theo UCP 600.

>>>>>>>> Xem thêm: Quy định về xử lý số tiền thuế, tiền chậm nộp, tiền phạt được hoàn

Quy tắc xuất trình cho từng trường hợp cụ thể như sau:

1.Xuất trình chứng từ L/C ứng với Ngân hàng phát hành, không xác nhận

Xuất trình chứng từ L/C có giá trị thanh toán tại Ngân hàng phát hành được gọi là L/C không huỷ ngang có giá trị trực tiếp. Đối với loại L/C này, chứng từ phải được xuất trình trực tiếp để được thanh toán tại Ngân hàng phát hành.

Ngân hàng phát hành chỉ có nghĩa vụ đối với người thụ hưởng về việc thanh toán hối phiếu/chứng từ, ngoài ra không có bất cứ nghĩa vụ nào khác với bất kỳ ai khác, nghĩa là, L/C không có cam kết hay nghĩa vụ của Ngân hàng phát hành với bất kỳ ai với người thụ hưởng. Như vậy, việc một ngân hàng đã ứng trước hay chiết khấu bộ chứng từ chỉ được xem là hành động đơn phương giữa ngân hàng này với người thụ hưởng.

Ngân hàng phát hành sẽ thanh toán bộ chứng từ hợp lệ và đúng hạn theo sự chỉ dẫn của ngân hàng phục vụ người thụ hưởng. Như vậy tuỳ vào mối quan hệ và thực trạng, bộ chứng từ, ngân hàng phục vụ người thụ hưởng có thể trả tiền hay ứng trước cho bộ chứng từ xuất trình theo L/C loại này, tuy nhiên việc chiết khấu này không làm thay đổi trách nhiệm của Ngân hàng phát hành trong việc trả tiền nếu bộ chứng từ hợp lê và được xuất trình đúng hạn; ngược lại, việc ngân hàng phục vụ người thụ hưởng có được hoàn trả hay không cũng phụ thuộc vào chứng từ có xuất trình phù hợp với Ngân hàng phát hành. hàm vlookup trong excel

Thực tế, nếu L/C không có điều khoản chiết khấu và không có ngân hàng nào được chỉ định, thì L/C này chỉ có giá trị thanh toán tại NHPH.

»»»»» Review Học Xuất Nhập Khẩu Online Ở Đâu Tốt

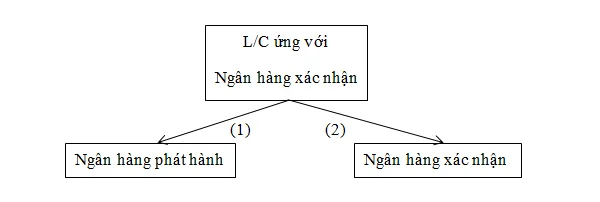

2.L/C ứng với Ngân hàng xác nhận

Nếu là L/C xác nhân, thì người thụ hưởng có hai phương án xuất trình là:

- Xuất trình chứng từ trực tiếp đến Ngân hàng xác nhận để được thanh toán. Ngân hàng xác nhận không được phép từ chối mỗi khi nhận được chứng từ xuất trình hợp lệ theo L/C.

- Xuất trình cho Ngân hàng phát hành để được thanh toán. Nếu Ngân hàng phát hành không thanh toán thì người hưởng có quyền xuất trình lại chứng từ cho Ngân hàng xác nhận để được thanh toán.

Chú thích: học kế toán tổng hợp ở đâu tốt nhất

(1) Xuất trình trực tiếp. học xuất nhập khẩu ở đâu tốt nhất

(2) Tái xuất trình nếu Ngân hàng phát hành không trả tiền

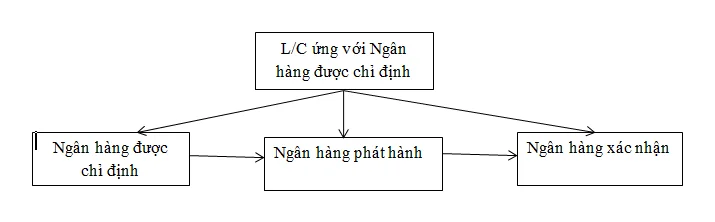

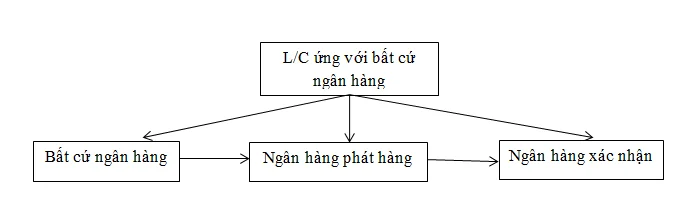

3.L/C ứng với Ngân hàng được chỉ định hoặc với bất kì ngân hàng

Nếu L/C quy định xuất trình chứng từ cho Ngân hàng được chỉ định đích danh thì xuất trình cho Ngân hàng được chỉ định đích danh, nếu L/C được chiết khấu tự do thì xuất trình chứng từ cho bất cứ ngân hàng nào.

Trong cả hai trường hợp, đều có thể xuất trình chứng từ trực tiếp cho Ngân hàng xác nhận hay Ngân hàng phát hành.

Trách nhiệm của Ngân hàng phát hành là thanh toán miễn truy đòi, còn Ngân hàng xác nhận là thanh toán hoặc chiết khấu miễn truy đòi và chuyển giao chứng từ cho Ngân hàng phát hành. Thực ra đây chỉ là cách thể hiên trách nhiệm của hai ngân hàng theo đúng vai trò của chung trong giao dịch L/C.

Nhận thấy rằng, đối với L/C có giá trị chiết khấu, thì trách nhiệm của Ngân hàng phát hành là trả tiền cho người được hưởng miễn truy đòi; còn Ngân hàng xác nhận có trách nhiệm là thanh toán hoặc chiết khấu miễn tuy đòi đối với hối phiếu/ chứng từ phù hợp với L/C.

Hành động của Ngân hàng phát hành trong việc trả tiền cho người được hưởng, hoặc hoàn trả cho NHCK là nghĩa vụ chính, vô điều kiện và miễn truy đòi cho dù thực trạng tài chính của người mở như thế nào.

Đối với Ngân hàng xác nhận

Mặc dù phải cùng chịu trách nhiệm thanh toán L/C, nhưng Ngân hàng xác nhận không có quan hệ trực tiếp với người mở, nên về mặt nghiệp vụ, Ngân hàng xác nhận sẽ đóng vai trò là một ngân hàng trung gián chuyển chứng từ để đòi tiền Ngân hàng phát hành và hoặc chiết khấu chứng từ và thu tiền từ Ngân hàng phát hành. học xuất nhập khẩu ở đâu tốt

Về nghĩa vụ

Hành động thanh toán hoặc chiết khấu của Ngân hàng xác nhận là vô điều kiện và miễn truy đòi cho ngừi hưởng số tiền đã chiết khấu, bất kể trách nhiện hoàn trả của Ngân hàng phát hành như thế nào. Như vậy, việc chiết khấu của Ngân hàng xác nhận chỉ là nghĩa vụ, nhưng tương đương với việc thanh toán của Ngân hàng phát hành.

Do đó, hành động chiết khấu của Ngân hàng xác nhận là khác với hành động chiết khấu của Ngân hàng được chỉ định khác; trong đó, Ngân hàng được chỉ định (không phải NHXN) chiết khấu luôn kèm theo quyền truy đòi, trừ khi nó ghi thêm từ “không truy đòi”, còn Ngân hàng xác nhận thì luôn luôn không được quyền truy đòi.

Về nguyên lý

Một L/C có thể được xác nhận bởi một ngân hàng nhưng lại được thông báo bởi một ngân hàng khác, thường là Ngân hàng thông báo. nên học kế toán ở đâu

Một ngân hàng trước khi xác nhận L/C, họ phải hiểu rõ mọi điều kiện, tình huống giống như Ngân hàng phát hành đối với dịch vụ mà họ sẽ thực hiện, từ việc xem xét yêu cầu xác nhận, nghiên cứu khách hàng, đảm bảo thanh toán… đến kiểm tra các điều khoản của L/C. Họ luôn giành quyền kiểm tả chứng từ xuất trình và thực hiện vai trò của NHCK. Tất cả những hành động như vậy là để đảm bảo vai trò của Ngân hàng xác nhận trong những giao dịch mà trách nhhiệm và nghĩa vụ pháp lý của nó ràng buộc bởi việc thanh toán L/C mà nó đã xác nhận.

Trên đây là các quy tắc xuất trình chứng từ theo UCP 600.

Mong bài viết sẽ hữu ích với bạn.

Để hiểu thêm các kiến thức về nghiệp vụ xuất nhập khẩu, các bạn có thể tìm hiểu và học xuất nhập khẩu từ những bài viết liên quan trong trang. Nếu bạn cần tư vấn những vấn đề liên quan đến nghiệp vụ logistics xuất nhập khẩu, việc Học xuất nhập khẩu ở đâu tốt nhất,…Bạn có thể để lại bình luận bên dưới, chúng tôi rất sẵn lòng giải đáp.

Chúc bạn thành công!

Bài viết liên quan

Hướng dẫn làm công bố thực phẩm nhập khẩu

Để nhập khẩu mặt hàng thực phẩm, các doanh nghiệp cần làm công bố thực phẩm nhập khẩu . Vậy vì sao ...

Kiểm tra chuyên ngành đối với hàng hoá xuất nhập khẩu

Đối với mỗi hàng hoá xuất nhập khẩu, doanh nghiệp bắt buộc phải xem xét hàng hoá có thuộc diện kiểm ...

Cách soạn thảo hợp đồng ngoại thương trong xuất nhập khẩu

Trong một hợp đồng mua bán hàng hoá số lượng các điều khoản nhiều hay ít, chi tiết hay sơ sài là tuỳ ...

Những kiến thức cần có khi làm nghề logistics

Cùng với sự phát triển của kinh tế, đặc biệt là ngành xuất nhập khẩu khiến ngành nghề logistics ở ...

Học logistics trung tâm nào uy tín chất lượng ở Hà Nội và TPHCM

Có lẽ chưa bao giờ người ta lại tìm kiếm nơi học logistics nhiều đến vậy. Logistics trở thành một ...

Học xuất nhập khẩu online ở đâu tốt

Học xuất nhập khẩu online ở đâu tốt ? là câu hỏi mà Kiến Thức Xuất Nhập Khẩu được nhận từ rất nhiều ...